MARCO TEÓRICO Y METODOLÓGICO PARA LA VALIDACIÓN CUALITATIVA DE UN MODELO EXPLICATIVO DE LA RESPONSABILIDAD SOCIAL EN SOCIEDADES COOPERATIVAS[1]

POR

Dolores GALLARDO VÁZQUEZ[2],

M. Isabel SÁNCHEZ HERNÁNDEZ[3] y

Francisca CASTILLA POLO[4]

RESUMEN

En este trabajo se presenta un marco teórico y una propuesta metodológica para la validación cualitativa de un modelo explicativo de la Responsabilidad Social en las Sociedades Cooperativas. La variable central de análisis, la llamada Orientación a la Responsabilidad Social en Cooperativas (ORSCOOP), no es directamente observable, siendo necesario medirla a través de un conjunto de indicadores. Igualmente ocurre con el resto de variables estratégicas con las que la ORSCOOP está relacionada en el modelo que proponemos (satisfacción de los socios, innovación, calidad del servicio y resultado cooperativo o desempeño). Para la validación de los indicadores se recurre a una metodología cualitativa en base a la valoración y acuerdo de un grupo de profesionales expertos quienes, por aplicación de la técnica Delphi, colaborarán para lograr una definición única y consensuada. A partir de sus opiniones y recomendaciones se llevarán a cabo las modificaciones oportunas con el fin de unificar los criterios procedentes de los distintos expertos. Como resultado se obtendrá una escala consensuada para cada variable del modelo propuesto. Esta unanimidad de opiniones en el resultado final será la base para un posterior tratamiento cuantitativo del modelo conceptual propuesto.

Palabras clave: Responsabilidad Social, Sociedades Cooperativas, Orientación a la Responsabilidad Social Cooperativa, metodología cualitativa, técnica Delphi.

Claves Econlit: M1, M14, L30, L39

THEORETICAL AND METHODOLOGIAL FRAMEWORK FOR THE QUALITATIVE VALIDATION OF AN EXPLANATORY MODEL OF SOCIAL RESPONSIBILITY IN COOPERATIVE SOCIETIES

ABSTRACT

This paper presents a theoretical framework and a methodological proposal for qualitative validation of a model explaining Social Responsibility in Cooperative Societies. The main variable of analysis, called Orientation to Social Responsibility in Cooperatives (OSRCOOP), is not directly observable, and it is necessary to measure it through a set of indicators. Likewise with the other strategic variables with which OSRCOOP is related to the model we propose (member satisfaction, innovation, quality of service and cooperative outcome or performance). For validation of the indicators we use a qualitative methodology based on the assessment and agreement of a group of experts who, by application of the Delphi technique, will work together to achieve a single and agreed definition. From its views and recommendations the necessary changes will be implemented in order to unify the criteria from the various experts. As a result a consensus scale for each variable of the proposed model will be obtained. This unanimity in the opinions in the final result will be the basis for further quantitative treatment of the proposed conceptual model.

Keywords: Social Responsibility, Cooperative Societies, Orientation towards Cooperative Social Responsibility, qualitative methodology, Delphi technique.

1. INTRODUCCIÓN

Hace ya más de una década que el Libro Verde de la Comisión Europea (2001:7), Fomentar un marco Europeo para la Responsabilidad Social de las Empresas, definió la Responsabilidad Social Empresarial como “la integración voluntaria, por parte de las empresas, de las preocupaciones sociales y medioambientales en sus operaciones comerciales y sus relaciones con sus interlocutores”. A partir de aquí, numerosas empresas han ido paulatinamente introduciendo en su estrategia y en su actividad diaria la realización voluntaria de acciones de naturaleza económica, social o medioambiental y, por tanto, cubriendo la Triple Perspectiva del Botton Line debida a Elkington (1994, 1998). En este sentido, podemos afirmar que las empresas asumieron con bastante interés lo marcado por la Comisión Europea, iniciándose en la práctica de la RSE o bien poniendo nombre a las acciones que venían realizando en ocasiones y que no eran calificadas como socialmente responsables.

Este primer documento de la Comisión Europea, tras un período de 10 años, y en base al mayor conocimiento de la RSE así como de las experiencias llevadas a cabo, fue complementado con otro. En esta nueva referencia, la definición de RSE ha sido renovada por la Comisión Europea (2011) señalando “la responsabilidad de las empresas por su impacto en la sociedad” y haciendo referencia expresa a la necesidad de colaboración con las partes interesadas para “integrar las preocupaciones sociales, medioambientales y éticas, el respeto de los derechos humanos y las preocupaciones de los consumidores en sus operaciones empresariales y su estrategia básica” (Comisión Europea, 2011:7).

En esta nueva definición se ponen de manifiesto dos aspectos sumamente relevantes: por un lado, el impacto que la RSE tiene en la sociedad, quien constituye un importante grupo de interés con una doble trascendencia en la empresa. Es decir, la sociedad recibe de la empresa pero también ésta necesita de las demandas planteadas en la sociedad para lograr entre ambas un impacto que cree valor y sea sostenible a largo plazo. Por otro lado, la referencia a la colaboración con las partes interesadas, expresión de la llamada Teoría de los Stakeholders[5] que busca la satisfacción de cada grupo en la organización.

Tal como tradicionalmente se ha venido observando en las grandes empresas (Silverhorn y Warren, 2007; Gallardo y Sánchez, 2013), y más recientemente también en las pequeñas que empiezan a destacar por sus acciones responsables (Jenkins, 2006; Sánchez y Gallardo, 2013a), en este trabajo centramos nuestra atención en las sociedades cooperativas, un tipo de entidades de la Economía Social que se han hecho partícipes de esta forma responsable de acometer sus estrategias a tenor de sus principios y valores innatos. La Confederación Empresarial Española de la Economía Social (CEPES, 2007) señaló que en este tipo de economía se produce la sustitución del interés particular por el social, de los principios mercantiles de representación de la voluntad societaria por democracia y autogestión y la aparición de finalidades más allá de las puramente económicas. La Ley 5/2011, de 29 de marzo, de Economía Social (BOE nº 76, de 30 de marzo de 2011) reconoce y visualiza los valores sociales de este tipo de entidades y empresas, tales como: a) la primacía de las personas y del fin social sobre el capital y b) el compromiso con el desarrollo local, la cohesión y la sostenibilidad. Esta mención de la Ley de Economía Social no hace más que evidenciar la íntima conexión que existe entre ser empresa de esta naturaleza y tener unos vínculos y valores sociales por encima de cualquier otro tipo de empresa.

Concretamente, este trabajo se enfoca en las sociedades cooperativas, en las que de forma innata se han venido observando acciones o aspectos propios de inclusión en el ámbito de la RSE. Así, podemos hacer referencia al efecto en el desarrollo local y, de manera muy concreta, en el medio rural (Chaves y Monzón, 2005; Juste et al., 2011); también el hecho de poder proporcionar empleo a un colectivo de personas en unas condiciones especiales pudiendo contribuir con ello a fomentar su RSE a la vez que se busca solución a los problemas económicos actuales (Arcas, 2002; Bakaikoa et al., 2004; Marcuello y Saz, 2008; Monzón, 2012). No podemos olvidar, como conjunción de todo lo anterior, la tradición y trayectoria que estas sociedades han venido representando desde hace mucho tiempo en el entorno económico (Monzón, 2012; Monzón y Antuñano, 2012).

Resumiendo, podemos señalar que esta forma asociativa cooperativa engloba a entidades incluidas dentro del ámbito de la economía social y, por tal motivo, adscritas a “una forma de hacer empresa que se basa en los valores constitutivos de la RSE”, según manifiesta Castro (2006:92), presentando numerosas ventajas de partida que la hacen perfectamente válida para mostrar lo que llamamos una Orientación a la Responsabilidad Social Cooperativa (ORSCOOP) que redunde en mejores resultados para estas empresas.

El tema central del trabajo ya ha sido tratado en momentos anteriores y desde perspectivas diversas. Así, desde un análisis en profundidad de la RSE en cooperativas y más concretamente el fondo y la forma de la revelación social (Castilla y Gallardo, 2011a,b), el diseño de un modelo teórico para la actuación social en cooperativas, particularizando el análisis para el caso de una cooperativa responsable (Castilla y Gallardo, 2012), el análisis pormenorizado de la ORSCOOP (Sánchez-Hernández y Gallardo-Vázquez, 2013b) hasta el planteamiento de un modelo conceptual de relaciones causales entre la ORSCOOP y otras variables estratégicas (Gallardo et al., 2013a, 2013b), han evidenciado la importancia y actualidad del tema sobre el que continúa la investigación.

Precisamente, este último trabajo mencionado es el antecedente de la investigación que ahora presentamos. Así, antes de proceder con un análisis cuantitativo y con el fin de aprovechar las numerosas ventajas de un acercamiento real de los investigadores al objeto de estudio, se aborda la validación cualitativa por consenso de las escalas de indicadores definidos. Ello nos permitirá obtener, de profesionales expertos, información muy relevante en el ámbito cooperativo. A partir de ahí, tras dar por validada la escala que se presenta, se habrá cubierto el objetivo de este trabajo. Consideramos que el tema de la RSE y las cooperativas se va a enriquecer sin duda y tanto el ámbito académico como el empresarial cooperativo van a disponer de elementos en los que basarse para tomar sus decisiones sobre la inversión en acciones socialmente responsables.

Por tanto, el objetivo de este trabajo es establecer un marco teórico y metodológico para proceder a la validación cualitativa de una relación de indicadores identificativos de la ORSCOOP y de otras variables relacionadas en un modelo teórico. Para ello seguiremos un esquema de trabajo basado en la técnica Delphi. Esta aproximación cualitativa definirá la escala de medida que podrá ser analizada y validada cuantitativamente después. La combinación de una metodología cualitativa y otra cuantitativa en esta investigación en curso proporcionará resultados muy seguros y fiables en su análisis.

El trabajo se estructura como sigue. Después de esta introducción presentamos el marco teórico para abordar la ORSCOOP, continuando con el marco metodológico para validar cualitativamente la escala propuesta de indicadores para cada una de las variables, expresando la forma de llevar a cabo la metodología de validación de los mismos. Finalmente se presentarán unas conclusiones y futuras líneas de investigación.

2. MARCO TEÓRICO PARA ABORDAR LA ORSCOOP

En relación con la ORSCOOP, la Comisión Europea (2012), en su apartado 2.5, señala que estas empresas “tienen como objetivo a largo plazo lograr la sostenibilidad económica y social mediante la capacitación de las personas, anticipación de los cambios y optimización del uso de los recursos. Sus beneficios no se utilizan para maximizar la remuneración del capital sino que se distribuyen a favor de una inversión sostenible”. Ello muestra cómo la orientación a la RSE de las sociedades cooperativas es parte de la idiosincrasia cooperativa, su internalización junto con el desarrollo sostenible son aspectos esenciales del cooperativismo y elementos que las distinguen del resto de organizaciones económicas (Belhouari et al., 2005) y es inherente a su estructura como ponen de relieve Puentes et al. (2009).

Como sabemos en toda organización, a pesar de ofrecer un buen servicio en todos los ámbitos, es fundamental el trato y la relación con los clientes. En este sentido, Kholi y Jaworski (1989, 1990), Narver y Slater (1990), Atuahene-Gima (1995), Lukas y Ferrel (2000), Matsuno et al. (2002), Jiménez-Jiménez y Cegarra-Navarro (2007) y Ledwith y O´Dwyer (2009) han abordado la conceptualización de una organización orientada al mercado (OM). Este concepto entiende una organización de éxito como aquélla que lleva a cabo sus acciones conforme al concepto actual de marketing de satisfacción de las necesidades de los clientes.

Sin embargo, en este trabajo y en línea con otros estudios previos (Gallardo y Sánchez, 2012, Gallardo et al., 2013a, 2013b), al abordar el constructo de OM bajo la óptica de la RSE, entendemos que el concepto de mercado se amplía. Ya no es suficiente satisfacer a los clientes (un agente de interés, entre otros, indicado por la Teoría de los Stakeholders). En este nuevo marco de actuación, la organización, y máxime la empresa cooperativa, tiene como objetivo satisfacer las demandas de “todos” sus grupos de interés (Friedman y Miles, 2002; Kaler, 2004) ya que la literatura académica demuestra que la RSE satisface tanto a los agentes externos, sean clientes (Sen y Bhattacharya, 2001; Luo y Bhattacharya, 2006) o accionistas (Clarkson, 1995; Orlitzky et al., 2003), como a los agentes internos, sean directivos (Mahoney y Thorne, 2005) o empleados (Turban y Greening, 1997; Albinger y Freeman, 2000).

Por tanto, en este concepto asentamos la ORSCOOP, trasladando su visión más arraigada en el ámbito del marketing a una visión más global pero en un ámbito muy concreto como es el cooperativo (Arcas, 2002; Kyriakopoulos et al., 2004; Beverland y Lindgreen, 2007). La OM, tal como se plantea en este trabajo, va más allá del área en la que surgió, ampliándose a otras más y generando un concepto “multi” e “inter” funcional. Qué duda cabe que esta generalización del planteamiento de la OM, realmente innovador en la literatura académica, es de interés pues va a generar un campo de trabajo con un abordaje muy amplio y con un potencial creador de valor añadido para toda organización (Sánchez-Hernández y Gallardo-Vázquez, 2012).

Siguiendo la lógica de la OM de Kolhi y Jaworski (1990) y de Narver y Slater (1990) y el trabajo previo de orientación a la RSE de Gallardo y Sánchez (2012) y Gallardo et al. (2013b), la ORSCOOP puede ser considerada un constructo multidimensional de segundo orden y de naturaleza reflexiva[6], donde los tres elementos configuradores se denominen información (sobre aspectos relacionados con la RSE), divulgación (de esa información tanto dentro como fuera de la cooperativa para ponerla en valor y hacer de ella una fuente de ventaja competitiva) y respuesta (que incluiría los tres elementos del Triple Bottom Line señalados por Elkington (1994, 1998), Brown et al. (2006) o Colbert y Kurucz (2007), que son los aspectos económicos, sociales y medioambientales de la RSE asentada en los principios y valores cooperativos). Cada una de las dimensiones señaladas son, a su vez, variables no observables, reflejadas en indicadores primarios que deben ser definidos y delimitados a fin de hacer operativo el constructo de ORSCOOP mediante su medición.

Una vez definido el constructo de la ORSCOOP, y basándonos en la escasa literatura al respecto, planteamos un modelo de relaciones causales que incluye los constructos siguientes: satisfacción de los socios, innovación, calidad del servicio y resultado cooperativo o desempeño. La determinación de los indicadores más apropiados para medir tanto la ORSCOOP como estas variables estratégicas relacionadas, también no directamente observables, es el objetivo fundamental de este trabajo que abordamos en los siguientes apartados.

3. MARCO METODOLÓGICO PARA UNA VALIDACIÓN CUALITATIVA DE LA ORSCOOP

3.1. Técnica Delphi

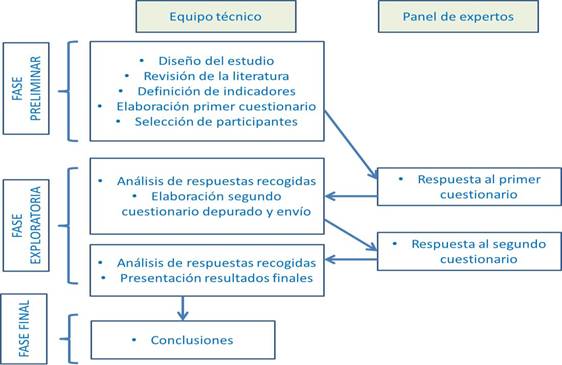

Nuestra intención es validar un conjunto de indicadores siguiendo la técnica Delphi. Los pasos que se van a abordar en el desarrollo del proceso aparecen recogidos en la figura 1. Como se puede observar en esta figura, una vez realizada la selección del panel de expertos, se les someterá a opinión sobre los indicadores propuestos. Tras una primera ronda, se llevará a cabo el análisis de las respuestas, depurando el cuestionario inicial y sometiéndolo a valoración en una segunda ronda ante los expertos. Tras ésta, se analizan las respuestas y se procederá a presentar unos resultados finales en los que se debe haber logrado el consenso, pero siempre con una gran autonomía por parte de los participantes. Los juicios intuitivos, con base en la experiencia, emitidos por el panel seleccionado, permitirán llegar a las conclusiones y validar de manera cualitativa las escalas propuestas para cada constructo.

Figura 1. Fases para lograr el consenso

Fuente: Elaboración propia

A continuación, procedemos a explicar aquellos pasos que necesitan una mayor justificación, tales como la definición de indicadores realizada en base a la literatura previa y la elaboración del cuestionario objeto de análisis y validación.

3.2. Indicadores propuestos para medir la ORSCOOP

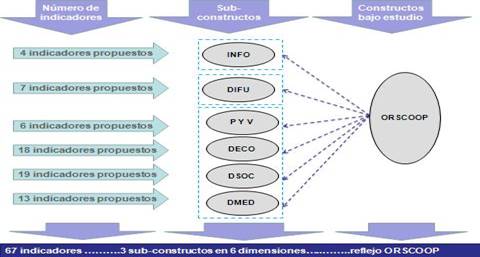

El trabajo de Gallardo et al. (2013b) propone un modelo conceptual complejo considerando la ORSCOOP y otras variables estratégicas. Sobre el mismo, y con el fin de aplicar un modelo cuantitativo, es necesario definir de manera independiente cada uno de los constructos. Así, se necesita construir un conjunto de indicadores que permitan explicar cada una de las variables en el ámbito de las cooperativas, proporcionando de esta manera a la comunidad académica una escala de medida específica para cada sub-constructo reflejado en indicadores observables y medibles.

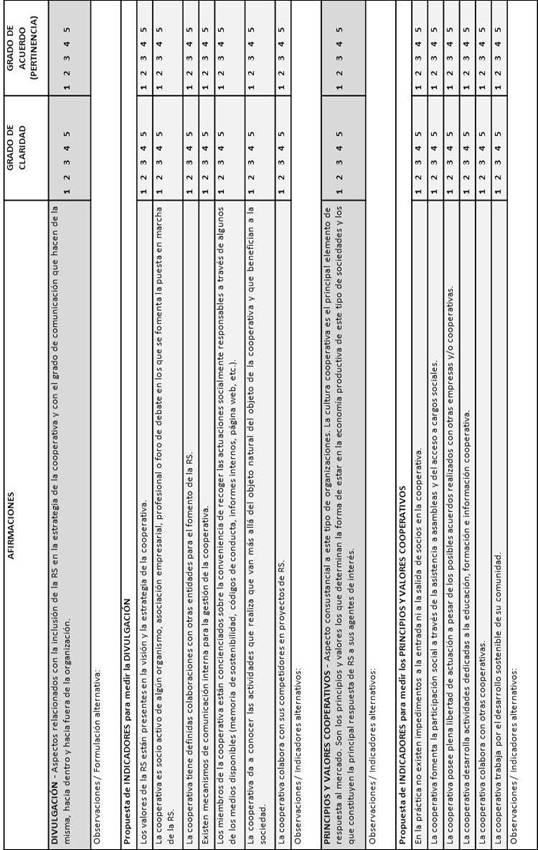

3.2.1. Indicadores relacionados con la generación de información acerca de la RSC

En este bloque se incluyen algunos aspectos de información relacionados con la inclusión de la RSE en la estrategia de la cooperativa y del grado de comunicación que existe dentro y fuera de ella. Algunas contribuciones procedentes de Lu et al. (2012) y Gallardo y Sánchez (2012) nos han permitido definir 4 indicadores que, desde nuestro punto de vista, son representativos de la cantidad de información generada en la cooperativa respecto a la RSE. Anteriormente, Kholi y Jaworski (1990) y Narver y Slater (1990) mostraron que la concepción de apoyo a los grupos de interés está estrechamente relacionada con el uso de la información. La información de RSE es importante y puede determinar la planificación de la actividad cooperativa, la concreción de las actividades a llevar a cabo y el logro de los resultados (Cooper y Owen, 2007; Adams y Frost, 2008; Adams y Whelan, 2009).

3.2.2. Indicadores relacionados con la difusión de la RSC dentro de la cooperativa

Kholi y Jaworski (1990) y Narver y Slater (1990) señalaron que la información no era suficiente para estar orientado al mercado. Además, la difusión de información dentro de la organización es un elemento necesario para que ésta responda satisfactoriamente a las necesidades de sus grupos de interés. Por ello, en este momento, se incluyen algunos aspectos relacionados con el grado en que los directivos de sociedades cooperativas están interesados con temas de información de RSE. En este sentido, las contribuciones de Turker (2009), Jiménez-Zarco et al. (2011), Gallardo y Sánchez (2012) y Lu et al. (2012) han ayudado a definir 7 indicadores iniciales representativos del grado de revelación de información de RSE, tanto dentro como fuera de la organización (Adams y Whelan, 2009; Tang y Li, 2009).

3.2.3. Indicadores relacionados con la habilidad de la organización para dar una respuesta responsable a sus agentes de interés

Kholi y Jaworski (1990) y Narver y Slater (1990) definieron una tercera dimensión de orientación al mercado, representada por la respuesta que la organización es capaz de dar al mercado una vez que éste tiene información y ha procedido a liberarla. En nuestra investigación, esta respuesta se refleja en cuatro dimensiones diferentes: i) Los principios y valores cooperativos; ii) La dimensión económica de la RSE; iii) La dimensión social, y iv) La dimensión medioambiental de la RSE.

- Principios y valores cooperativos: Las contribuciones de Fernández et al. (1998) y Mugarra (2001, 2005) nos han permitido definir 6 indicadores representativos de esta primera parte de la respuesta cooperativa hacia la RSE. Como Gallardo et al. (2013b) han puesto de manifiesto, y con base en Carrasco (2007), los valores y principios cooperativos constituyen una manera diferencial de presión moral a estas compañías hacia la RSE. Vargas y Vaca (2005) señalan la necesidad de que estas condiciones de partida de la cultura cooperativa fueran transferidas a la práctica empresarial. Solamente de esta manera, podemos hablar verdaderamente de una cultura cooperativa responsable y los principios y valores tendrán sentido real en este contexto.

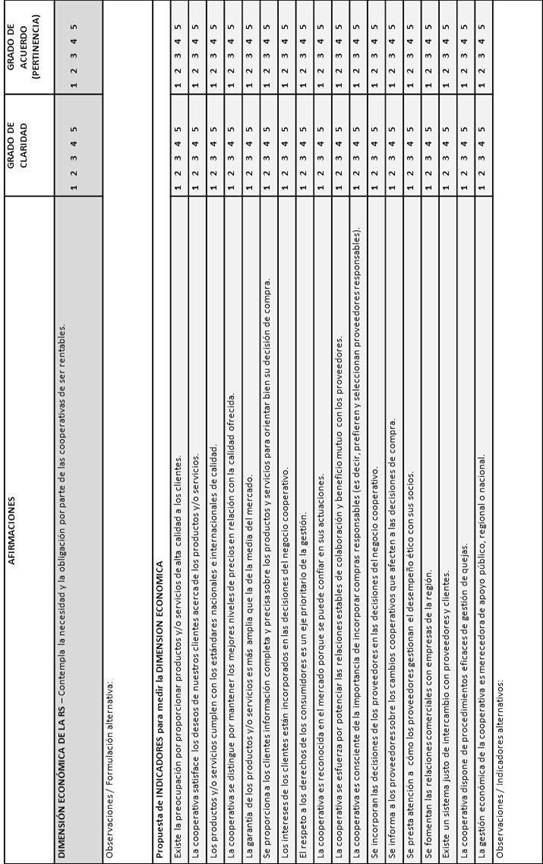

- Dimensión económica de la RSE: Para la definición de los indicadores incluidos dentro de la dimensión económica de la RSE hemos cubierto ampliamente varias áreas: a) por un lado, la preocupación por la entrega de productos y/o servicios a los clientes. Así, en base a Turker (2009), Lu et al. (2012), Agudo-Valiente et al. (2012) y Gallardo y Sánchez (2012), hemos observado la importancia de la calidad ofrecida, la satisfacción del cliente, la conformidad con estándares de calidad, ofrecer mejores precios que la competencia y ofrecer una amplia garantía. También se considera necesario proporcionar información completa a los clientes, así como considerar sus intereses en las decisiones empresariales y por supuesto el respeto a los derechos de los consumidores (Turker, 2009, Lu et al., 2012, Pérez et al., 2012, Gallardo y Sánchez, 2012); b) en segundo lugar, relacionado con los proveedores, se plantea el mantenimiento de relaciones estables mediante la introducción de proveedores responsables así como la consideración de sus intereses en las decisiones del negocio (Agudo-Valiente et al., 2012, Gallardo y Sánchez, 2012). En este sentido, no podemos olvidar ver cómo los proveedores gestionan a sus socios bajo principios éticos (Lu et al., 2012) y la existencia de un sistema de intercambio entre proveedores y clientes (Jiménez-Zarco et al. 2011, Gallardo y Sánchez, 2012), lo cual muestra la sensibilidad entre estos dos stakeholders clave en la cooperativa; c) finalmente, no podemos dejar de referirnos a la gestión de posibles quejas en la cooperativa (Turker, 2009, Perez et al., 2012, Agudo-Valiente et al., 2012, Gallardo y Sánchez, 2012) y el posible apoyo a nivel regional o nacional hacia los temas de RSE (Gallardo y Sánchez, 2012). Con todo ello, un conjunto de 18 indicadores recogen las situaciones incluidas bajo esta dimensión económica de la RSE.

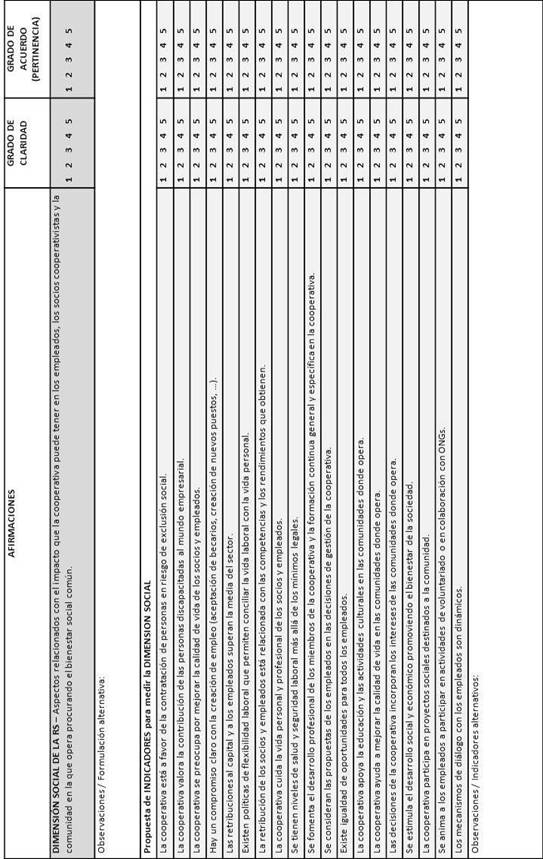

- Dimensión social de la RSE: Para la definición de los indicadores incluidos dentro de la dimensión social de la RSE hemos también analizado varios campos, todos ellos determinantes de unas condiciones de trabajo agradables y orientados hacia la preocupación de la empresa por el bienestar social en su conjunto. Hemos considerado algunos colectivos especiales separados de las organizaciones por razones de exclusión social y discapacidad (Gallardo y Sánchez, 2012). Una preocupación general a todos los niveles es mejorar la calidad de vida de los trabajadores y la creación de trabajo (Turker, 2009, Gallardo y Sánchez, 2012). El reconocimiento de la plantilla también es importante, su valor añadido para la organización basado en sus habilidades y los rendimientos obtenidos, lo cual determinará un mejor salario y la conciliación de la vida personal y laboral y mejores niveles de salud y seguridad respecto de los legalmente establecidos (Turker, 2009, Agudo-Valiente et al., 2012, Pérez et al., 2012, Lu et al., 2012, Gallardo y Sánchez, 2012). La promoción de la formación al empleado tiene un gran valor al considerar sus propuestas sobre la toma de decisiones del negocio (Turker, 2009, Gallardo y Sánchez, 2012), y por supuesto buscar la igualdad de oportunidades a todos los niveles (Turker, 2009, Pérez et al., 2012, Gallardo y Sánchez, 2012). A nivel social es muy importante la implicación en las actividades de la comunidad donde la cooperativa opera mejorando la calidad de vida, por ejemplo apoyando la educación, las actividades culturales (Lu et al., 2012, Pérez et al. 2012, Gallardo y Sánchez, 2012), incorporando los intereses en la comunidad en las decisiones de negocio y manteniendo una participación en proyectos sociales animando a los trabajadores para que colaboren en ellos (Turker, 2009, Pérez et al., 2012; Gallardo y Sánchez, 2012). Finalmente, es importante mantener un diálogo abierto con los empleados y crear planes de pensiones para su futuro (Gallardo y Sánchez, 2012). Las situaciones anteriores quedan reflejadas en un amplio conjunto de 19 indicadores.

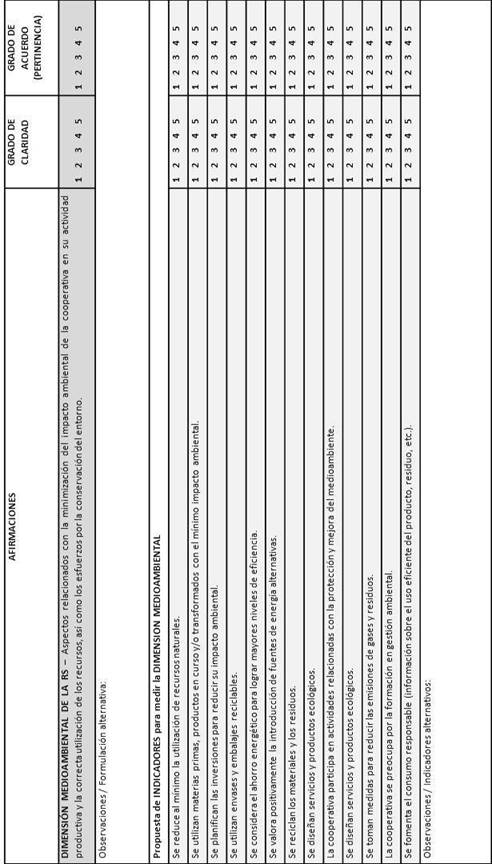

- Dimensión medioambiental de la RSE: La dimensión medioambiental es el último sub-constructo relacionado con la respuesta cooperativa a la información y divulgación de la información en RSE. De hecho, el medioambiente es todavía uno de los principales ámbitos de interés en términos de actitud del mercado hacia la RSE (Bird et al., 2007, Wahba, 2008) y el aspecto de la responsabilidad corporativa que más preocupa a los agentes de interés (Welford et al., 2007). La dimensión medioambiental ha sido determinada por diferentes trabajos que intentaron desarrollar escalas válidas de medida de la RSE (Turker, 2009, Agudo-Valiente et al., 2012, Gallardo y Sánchez, 2012, Lu et al., 2012) o algunos trabajos enfocados en la propia dimensión medioambiental (Montiel, 2008, Pérez et al., 2012). A este conjunto de trabajos anteriores contribuye el presente con un conjunto de 12 indicadores que reflejan las situaciones incluidas bajo la dimensión medioambiental de la RSE.

La figura 2 muestra el marco conceptual desarrollado para la variable principal objeto de estudio.

Figura 2. Marco conceptual para la ORSCOOP

Fuente: Adaptado de Sánchez-Hernández y Gallardo-Vázquez (2013b)

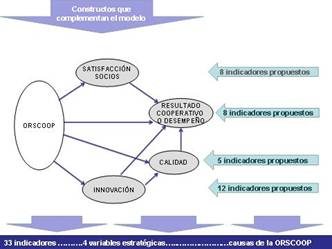

Dado que la ORSCOOP se ha puesto en relación con otras variables estratégicas, presentamos seguidamente la justificación de las mismas en base a la literatura.

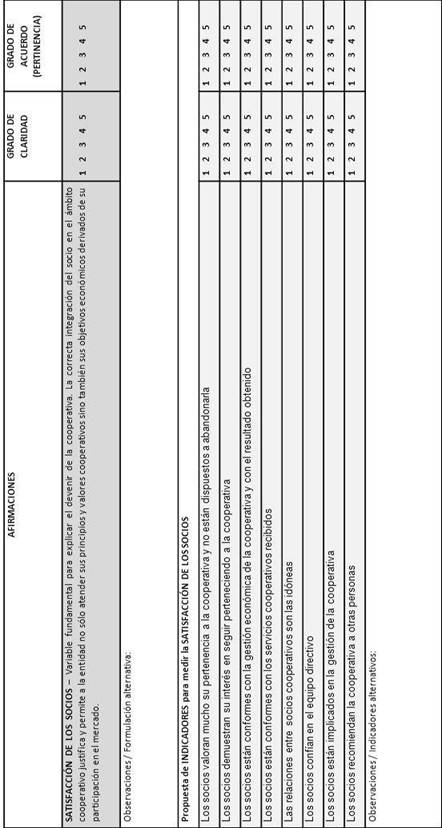

3.2.4. Indicadores relacionados con la satisfacción de los socios

Mozas (1999) realiza una importante contribución en relación con el papel del socio en la cooperativa. Se deduce que la integración de aquél va a permitir la consecución de un doble objetivo: por un lado, la atención a los propios principios y valores cooperativos y, por otro, el alcance de objetivos económicos derivados de la participación de la cooperativa en el mercado. Hansen et al. (2002) analizan las expectativas de los socios en relación a su incorporación, existiendo un valor fundamental que es la confianza entre las partes. Por su parte, López et al. (2005) plantea la satisfacción de los socios desde el momento en que sus expectativas se convierten en objetivos y se logra su cumplimiento. Otros autores que han tratado el tema son Del Pino (1999), Arcas et al. (2008, 2011), Gargallo y Freundlich (2010) y recientemente el trabajo de Aaijaz et al. (2012) profundiza en la relación entre la responsabilidad social de las cooperativas y la satisfacción de sus socios teniendo en cuenta también la calidad del servicio ofrecido. Del conjunto de todas estas aportaciones se han diseñado 8 indicadores para poder medir la satisfacción de los socios en una cooperativa.

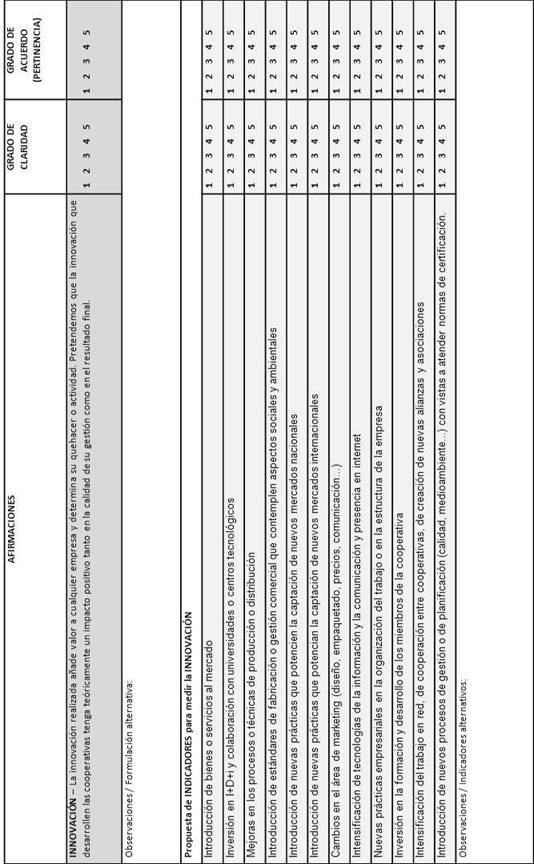

3.2.5. Indicadores relacionados con la innovación

En relación con la innovación, variable incluida en el modelo por su evidente necesidad en las organizaciones, el valor añadido que proporciona no puede ser obviado como fuente de ventajas competitivas (Martinez et al., 2010). Si bien, también se ha tratado por la literatura la posible existencia de factores que inhiban a las cooperativas a innovar, tales como la aversión al riesgo (Chevalier, 2011) y el acceso limitado al capital (Maietta y Sena, 2010), estudios más recientes muestran un cambio en este sentido y una mayor tendencia a innovar por parte de las cooperativas (Basterretxea y Martínez, 2012).

Partiendo de las facetas de la innovación recogidas en el Manual de Oslo (2005), se han contemplado otros aspectos que le dan un carácter más amplio y actual a la escala definida para la innovación. Así, las aportaciones de Storey (1994) y Bajaj et al. (2004) en relación con la innovación en producto o servicio, Basterretxea y Martinez (2012) sobre la inversión en I+D+i, Utterback (1994) referente a la innovación en procesos dando una atención especial a aquellos que contemplen aspectos sociales y ambientales así como a la introducción en nuevos mercados (Gallardo y Sánchez, 2012). Lin y Chen (2007) aportan la importancia de la innovación en marketing con especial referencia a aquellos cambios que impliquen la intensificación de las TICs y de internet (Gallardo y Sánchez, 2012). También se incluyen los cambios en la estructura organizativa o en los procesos administrativos (Ravichandran, 2000), la inversión en formación y desarrollo del personal (Basterretxea y Martínez, 2012) y la creación de redes (Gallardo y Sánchez, 2012). Finalmente, Zahra et al. (2000) aportan su contribución a la innovación en gestión con especial énfasis en la certificación de calidad o medioambiental (Gallardo y Sánchez, 2012, Sanzo et al., 2012, Taddei y Delécolle, 2012). Con todo ello, un conjunto de 12 indicadores recogen las situaciones incluidas relacionadas con la innovación desde nuestro punto de vista.

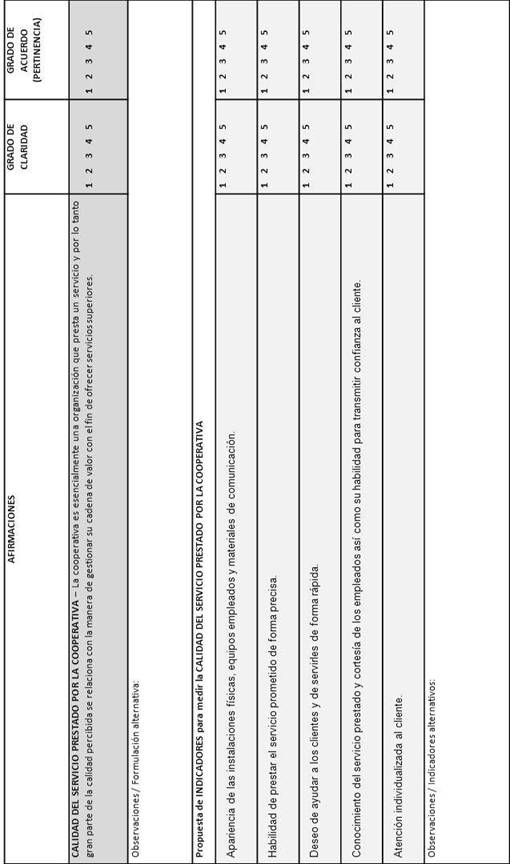

3.2.6. Indicadores relacionados con la calidad del servicio prestado por la cooperativa

Mazzarol et al. (2011) y Aaijaz et al. (2012), manifiestan la relación entre la prestación de servicios por parte de toda cooperativa y la gestión del servicio realizado, buscando proporcionar un servicio mejor. Las aportaciones de Parasuraman et al. (1985, 1988) definen la calidad del servicio y desarrollan un instrumento de medida de la calidad, la conocida escala SERVQUAL. Más tarde, Cronin y Taylor (1992; 1994) proponen la escala SERVPERF con una visión algo diferente de la anterior.

En este trabajo, se entiende la calidad del servicio como la visión global del usuario o cliente de la cooperativa sobre la excelencia o superioridad del servicio prestado por la misma. Para su medición, se empleará la escala SERVQUAL si bien solicitando al responsable de la sociedad cooperativa que evalúe tan solo sus percepciones sobre el servicio prestado, obviando las expectativas, tal y como proponen Cronin y Taylor (1992). Así, un conjunto de 5 indicadores se han definido para medir la calidad del servicio en la cooperativa.

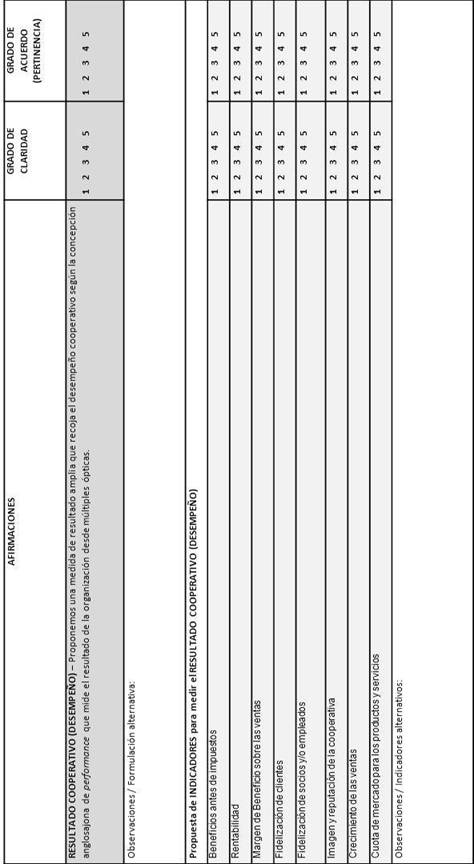

3.2.7. Indicadores relacionados con el resultado cooperativo o desempeño

El desempeño cooperativo va a estar definido por una medida amplia que mida el resultado cooperativo desde diversas y múltiples ópticas. Así, partiendo de las aportaciones de Hansen et al. (2002), Arcas (2003), Wiklund y Shepherd (2003) y Camisón y Cruz (2008), se ha construido un conjunto de 8 indicadores amplios para el constructo. Además, se ha considerado, siguiendo a Pelham y Wilson (1996) la cuota de mercado para los productos y servicios. Otras aportaciones tenidas en cuenta han sido debidas a Dollinger y Golden (1992), Chandler y Hanks (1993) y Arcas (2002).

La figura 3 muestra el marco conceptual desarrollado para las otras variables estratégicas vinculadas a la ORSCOOP.

Figura 3. Marco conceptual con otras variables explicativas

Fuente: Elaboración propia

3.3. Metodología para validar el conjunto de indicadores propuestos

En este momento vamos a seguir los pasos expuestos por Sánchez-Hernández y Gallardo-Vázquez (2013b) con el fin de ampliar ese trabajo previo a la vez que con la idea de completarlo con nuevos bloques de indicadores referidos a constructos que se van a poner en relación con la ORSCOOP.

Con el fin de testar la validez de la escala de medida propuesta se seguirán dos pasos íntimamente relacionados. En primer lugar, se abordará la validación teórica de la escala. Una vez que la escala ha sido validada por un grupo de expertos, la segunda fase consistirá en un análisis empírico con una metodología cuantitativa con el fin de determinar los indicadores finales para medir la ORSCOOP a nivel nacional.

Las tablas 1 a 5, que representan la principal contribución de este trabajo, muestran las escalas a validar. Contienen las definiciones e indicadores propuestos para cada dimensión. Queremos hacer notar que las opiniones, matices y resultados serán tratados con absoluta confidencialidad ya que los autores respetarán siempre el anonimato de los miembros del equipo de expertos. Más detalles en relación con el proceso a seguir se ofrecen seguidamente:

- Metodología de evaluación: De la literatura previa ya indicada, lo más exhaustiva posible, se derivan los aspectos y conceptos que definen las dimensiones de los constructos y sub-constructos de este estudio. A partir de ello, analizaremos hasta qué punto cada experto está de acuerdo con los ítems incluidos en las categorías estudiadas. El análisis será tanto cualitativo como cuantitativo, ya que dentro de cada ítem, además en cada categoría analizada, se ha incluido un espacio abierto con el fin de que los expertos moderen cada ítem o propongan formulaciones alternativas de estas afirmaciones.

- Criterios de evaluación: Los criterios de evaluación están basados en la valoración del grado de claridad y acuerdo (relevancia) de una serie de afirmaciones que reflejan las ideas principales, enfoques y variables tenidas en cuenta en el marco teórico de la investigación. Específicamente, los criterios de evaluación son: a) Nivel de claridad: indica si la afirmación es clara y se entiende según la opinión del experto (1=No clara / 2=Incierta / 3=Suficientemente clara / 4=Bastante clara / 5=Muy clara), y b) Nivel de acuerdo: busca medir hasta qué punto el experto está de acuerdo con los contenidos de la afirmación (1=Fuertemente en desacuerdo / 2=En desacuerdo / 3=De acuerdo / 4=Algo de acuerdo / 5=Fuertemente de acuerdo).

- Entrega de informes y análisis de resultados: Los investigadores fijarán una fecha para la entrega de los resultados de cada experto, con el fin de continuar el desarrollo establecido de la investigación (aproximadamente un período de un mes). Una vez que se hayan recibido los cuestionarios, los resultados serán analizados en profundidad. Se tomarán las decisiones finales de acuerdo con las siguientes ideas: a) Aquellos aspectos sobre los cuales los expertos han mostrado unanimidad sobre su importancia y claridad tendrán prioridad, y serán considerados como ítems definitivos; b) Aquellos aspectos en los cuales, en general, los expertos han mostrado un absoluto desacuerdo (tanto en el grado de claridad como de acuerdo) serán eliminados en el marco previamente definido. También, las afirmaciones en las cuales dos o más expertos han marcado como “no relevante” serán eliminadas; c) Aquellos aspectos con un nivel intermedio serán también considerados con las observaciones adecuadas, porque el hecho de la existencia de alguna valoración positiva indica que son relevantes para la opinión de los expertos; d) Todos los ítems / temas / afirmaciones que hayan sido globalmente consideradas como poco relevantes o muy relevantes para la investigación serán analizadas; e) Finalmente, aquellas valoraciones, ideas y comentarios realizados por los expertos serán considerados ya que han sido claves para entender la naturaleza del tema.

Tabla 1. Instrumento para validar la escala para la ORSCOOP

Tabla 1. Instrumento para validar la escala para la ORSCOOP (cont.)

Tabla 1. Instrumento para validar la escala para la ORSCOOP (cont.)

Tabla 1. Instrumento para validar la escala para la ORSCOOP (cont.)

Tabla 1. Instrumento para validar la escala para la ORSCOOP (cont.)

Tabla 2. Instrumento para validar la satisfacción de los socios

Tabla 3. Instrumento para validar la innovación

Tabla 4. Instrumento para validar la calidad del servicio

Tabla 5. Instrumento para validar el resultado cooperativo

4. CONCLUSIONES Y FUTURAS LÍNEAS DE INVESTIGACIÓN

Este trabajo constituye el primer paso para la construcción y el desarrollo de un modelo fiable de medición de la ORSCOOP y de otras variables estratégicas de las cooperativas. Posteriormente, este esfuerzo tendrá su traducción en un estudio empírico donde se determine la intensidad y la dirección de las relaciones causales propuestas constituyendo una forma de explicar la RSE de las cooperativas. Pensamos que este es el momento adecuado para abordar estas temáticas en el contexto cooperativo. Concluido el Año Internacional de las Cooperativas en 2012, ejercicio en el que nos consta que las cooperativas realizaron numerosas prácticas responsables, consideramos que es necesario analizar cuál es su situación en el ámbito de la RSE así como su impacto en el mercado. Todo ello será determinante de su sostenibilidad, conllevará la consecución de una serie de aspectos calificativos de su posición y de su imagen en el mercado, y este hecho podrá traducirse en la consecución de mejores resultados.

Por lo tanto, nos encontramos en el momento idóneo. De forma general, en plena crisis económica, podemos afirmar que estamos ante un cambio de paradigma que coloca la RSE en el debate económico y social. En este contexto, las cooperativas emergen como una alternativa empresarial de interés que pueden ver reforzado su protagonismo y ser premiadas por el mercado por su gestión responsable. Creemos que todo el esfuerzo que se dirija a profundizar en el conocimiento de este tipo de organizaciones queda por todo lo anterior suficientemente justificado.

Como conclusión de nuestro trabajo señalamos la propuesta teórica y metodológica que hemos presentado para definir las escalas de medida de las variables contempladas. La teoría nos ha ido conduciendo hacia la elaboración de la propuesta preliminar de indicadores para cada constructo pero ¿quién si no los expertos en cooperativismo podrían llegar a delimitar de forma válida y fiable los constructos tratados?. En un sector empresarial de naturaleza tan particular, tan relevante en contextos de crisis económica y tan poco analizado por la literatura, como es el de las cooperativas, pensamos que solo si conseguimos unas escalas consensuadas, válidas y fiables podremos avanzar en nuestros análisis posteriores sabiendo que los resultados que obtengamos en el futuro habrán sido construidos con rigor científico desde la base.

En relación con las implicaciones futuras del trabajo, consideramos que las escalas definidas pueden ayudar tanto en el ámbito académico, para acometer futuras investigaciones, como en el ámbito de la gestión de las cooperativas, contribuyendo a una mejora de las prácticas y por tanto de la sociedad en general. Las futuras contribuciones, tanto al ámbito teórico como aplicado, con su repercusión externa correspondiente en el conjunto de la economía, avalan la importancia del estudio. De este modo, este trabajo contribuye a cubrir la brecha existente entre teoría y práctica en este sector dotándolo de nuevos instrumentos y será la razón para profundizar y seguir abordando estudios sobre el cooperativismo con una vertiente nueva de medición de los impactos.

BIBLIOGRAFÍA

AAIJAZ, N.; SALLEH, S.; IBRAHIM, M. (2012) Cooperative social responsibility: the gap model approach and empirical derivation to member´s satisfaction. Actas del Congreso Innovation and sustainable competitive advantage: from regional development to world economies, p. 2092-2112. Disponible en Internet: http://umkeprints.umk.edu.my/295/1/IBIMA%20-%20Paper%201.pdf

ADAMS, C.A.; FROST, G.R. (2008) Integrating sustainability reporting into management practices, Accounting Forum, Nº 32(4), pp. 288-302.

ADAMS, C.A.; WHELAN, G. (2009) Conceptualizing future change in corporate sustainability reporting, Accounting, Auditing & Accountability Journal, Nº 22(1), pp. 118-143.

AGUDO-VALIENTE, J.M.; GARCES-AYERBE, C.; SALVADOR-FIGUERAS, M. (2012) Social responsibility practices and evaluation of corporate social performance, Journal of Cleaner Production, Nº 35, pp. 25-38.

ALBINGER, H.S.; FREEMAN, S.J. (2000) Corporate Social Performance and Attractiveness as an Employer to Different Job Seeking Populations, Journal of Business Ethics, Nº 28 (3), pp. 243- 253.

ARCAS LARIO, N. (2002) Contribución de las cooperativas agrarias de Segundo grado a la orientación al mercado de sus cooperativas asociadas: Efectos en el desempeño de la relación, CIRIEC-España. Revista de Economía Pública, Social y Cooperativa, Nº 41, pp. 139-161.

ARCAS LARIO, N. (dir.) (2011) El gobierno de las cooperativas agroalimentarias. Factores de éxito. Almería: Fundación Cajamar, Colección Economía. Nº 15. ISBN-13: 978-84-937759-7-1. Disponible en Internet:

http://www.publicacionescajamar.es/pdf/series-tematicas/economia/el-gobierno-de-las-cooperativas.pdf

ARCAS LARIO, N.; HERNÁNDEZ ESPALLARDO, M.; ALCÓN PROVENCIO, F. (2008) Análisis de la relación socio-cooperativa desde la perspectiva de la Teoría Relacional. XXVII Congreso Internacional CIRIEC, Sevilla. Disponible en Internet: http://www.cooperativas2012.coop/posters/36%20ARCAS,%20HERNANDEZ%20et%20al.pdf

ATUAHENE-GIMA, K. (1995) Involving organizational buyers in new product development, Industrial Marketing Management, Nº 24 (3), pp. 215-226.

BAJAJ, A.; KEKRE, S.; SRINIVASAN, K. (2004) Managing NPD: cost and schedule performance in design and manufacturing, Management Science, Nº 50, pp. 527–536.

BAKAIKOA, B.; BEGIRISTAIN, A.; ERRASTI, A.; GOIKOETXEA, G. (2004) Redes e innovación cooperativa, CIRIEC–España, Revista de Economía Pública, Social y Cooperativa, Nº 49, pp. 263-294.

BASTERRETXEA, I.; MARTINEZ, R. (2012) Impact of management and innovation capabilities on performance: are cooperatives different?, Annals of Public and Cooperative Economics, Nº 83 (3), pp. 357-381.

BELHOUARI, A.; BUENDIA MARTINEZ, I.; LAPOINTE, M.J.; TREMBLAY, B. (2005) La responsabilidad social de las empresas: ¿un nuevo valor para las cooperativas?, CIRIEC, Revista de Economía Pública, Social y Cooperativa, Nº 53, pp. 191-208.

BEVERLAND, M.B.; LINDGREEN, A. (2007) Implementing market orientation in industrial firms: A multiple case study, Industrial Marketing Management, Nº 36 (4), pp. 430-442.

BIRD R.G.; HALL A.D.; MOMENTE F.; REGGIANI F. (2007) What corporate social responsibility activities are valued by the market?, Journal of Business Ethics, Nº 76(2), pp. 189–206.

BROWN, D.; DILLARD, J.; SCOTT MARSHALL, R. (2006) Triple Bottom Line: A Business Metaphor for a Social Construct. Documento de Trabajo, Universidad Autónoma de Barcelona. Disponible en Internet:

http://www.recercat.cat/bitstream/handle/2072/2223/UABDT06-2.pdf?sequence=1

CAMISON, C.; CRUZ, S. (2008) La medición del desempeño organizativo desde una perspectiva estratégica: creación de un instrumento de medida, Revista Europea de Dirección y Economía de la Empresa, Nº 17 (1), pp. 79-102.

CARRASCO, I. (2007) Corporate social responsibility, values and cooperation, International Advances in Economic Research, Nº 13, pp. 454-460.

CASTILLA POLO, F.; GALLARDO VÁZQUEZ, D. (2011a) La responsabilidad social en sociedades cooperativas. Especial referencia a la revelación social. En: VIII Reunión de Investigación en Contabilidad Social y Medioambiental - 8th Spanish Conference on Social and Environmental Accounting Research (Spanish CSEAR 2011).

CASTILLA POLO, F.; GALLARDO VÁZQUEZ, D. (2011b) Fondo y forma de la revelación social cooperativa. XVI Congreso de la Asociación Española de Contabilidad y Administración de Empresas, AECA, Granada. Disponible en Internet: http://www.aeca.es/pub/on_line/comunicaciones_xvicongresoaeca/cd/76h.pdf

CASTILLA POLO, F.; GALLARDO VÁZQUEZ, D. (2012) Diseño de un modelo teórico para la revelación social en cooperativas. El caso de una cooperativa responsable. XVII Workshop on Accounting and Management Control "Memorial Raymond Konopka", Segovia.

CASTRO, M. (2006) Las empresas de economía social y la responsabilidad social corporativa, Papeles de Economía Española, Nº 108, pp. 92-105.

CHANDLER, G.; HANKS, S. (1993) Measuring performance of emerging businesses: A validation study, Journal of Business Venturing, Nº 8, pp. 391-408.

CHAVES, R.; MONZON, J.L. (2005) The social economy in the European Union, The European Economic and Social Committee Report, Centre international de recherches et d'information sur l'économie publique, sociale et cooperative, CIRIEC.

CHEVALIER M. (2011) The co-operatives’ sources of efficiency: a catalyst for the emergence of stable and localized norms, Journal of Co-operative Studies, Nº 44 (1), pp. 31–40.

CHIN, W. (1998) Issues and opinion on Structural Equation Modeling, MIS Quarterly, Nº 2 (1), pp. vii – xv.

CLARKSON, M.B.E. (1995) A Stakeholder Framework for Analizing and Evaluating Corporate Social Performance, The Academy of Management Review, Nº 20 (1), pp. 92-117.

COLBERT, B.A.; KURUCZ, E. (2007) Three conceptions of Triple Bottom Line Business Sustainability and the Role for HRM, HR, Human Resource Planning, Nº 30 (1), pp. 21-29.

COMISIÓN DE LAS COMUNIDADES EUROPEAS (2001) Libro Verde. Fomentar un Marco Europeo para la Responsabilidad Social de las Empresas, COM (2001) pp. 366 – final. Luxemburgo: Oficina de Publicaciones de las Comunidades Europeas. Disponible en Internet:

http://eur-lex.europa.eu/LexUriServ/site/es/com/2001/com2001_0366es01.pdf

COMISIÓN DE LAS COMUNIDADES EUROPEAS (2011) Estrategia renovada de la UE para 2011-2014 sobre la responsabilidad social de las empresas. Disponible en: http://eur-lex.europa.eu. Disponible en Internet:

http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2011:0681:FIN:ES:PDF

COMISIÓN DE LAS COMUNIDADES EUROPEAS (2012) Dictamen del Comité Económico y Social Europeo sobre el tema Cooperativas y reestructuración (dictamen de iniciativa). Diario Oficial n° C 191 de 29/06/2012 p. 0024 – 0029. Disponible en Internet:

http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:C:2012:191:0024:0029:ES:PDF

CONFEDERACIÓN EMPRESARIAL ESPAÑOLA DE LA ECONOMÍA SOCIAL (CEPES) (2007) Manual para el tutor del Programa RSE.COOP. Disponible en Internet: http://www.cepes.es.

COOPER, S.M.; OWEN, D.L. (2007) Corporate social reporting and stakeholder accountability: the missing link, Accounting, Organizations and Society, Nº 32, pp. 649-667.

CRONIN, J.; TAYLOR, S. (1992) Measuring service quality: A reexamination and extension, Journal of Marketing, Nº 56, pp. 55-68.

CRONIN, J.; TAYLOR, S. (1994) SERVPERF versus SERVQUAL: Reconciling performance-based and perceptions-minus-expectations measurement of service quality, Journal of Marketing, Nº 58 (1), pp. 125-146.

DEL PINO ARTACHO, J. (1999) La satisfacción y la alineación en los socios de las empresas cooperativas, CIRIEC-Revista de Economía Pública, Social y Cooperativa, Nº 33, pp. 141-153.

DOLLINGER, M. J.; GOLDEN, P.A. (1992) International and collective strategies in small firms: Environmental effects and performance, Journal of Management, Nº 18, pp. 695-715.

ELKINGTON, J. (1994) Toward the sustainable corporation: win-win-win business strategies for sustainable development, California Management Review, Nº 36(2), pp. 90-100.

ELKINGTON, J. (1998) The Triple Bottom Line: Sustainability´s Accountant. Chapter 4 of Cannibals with Forks: The Triple Bottom Line in 21st Century Businesses, New Society Publishers.

FERNÁNDEZ, L.; GEBA, N.; MONTES, V.; SCHAPOSNIK, R. (1998) Balance Social Cooperativo Integral. Disponible en Internet: http://www.redelaldia.org.

FREEMAN, R.E. (1984) Strategic Management: a Stakeholder Approach. Pitman Publishing. ISBN: 978-0-521-15174-0.

FRIEDMAN, A. L.; MILES, S. (2002) Developing Stakeholder Theory, Journal of Management Studies, Nº 39(1), pp. 1–21.

GALLARDO VÁZQUEZ, D.; SÁNCHEZ HERNÁNDEZ, M.I. (2012) La responsabilidad social empresarial en Extremadura. Fundación Obra Social La Caixa, Badajoz. ISBN: 978-84-695-5177-6.

GALLARDO VÁZQUEZ, D.; SÁNCHEZ HERNÁNDEZ, M.I. (2013) “Análisis estructural de la orientación estratégica al medioambiente en las Pymes, Cuadernos de Economía y Dirección de Empresas (CEDE), Trabajo aceptado, pendiente de publicación.

GALLARDO-VÁZQUEZ, D.; SÁNCHEZ-HERNÁNDEZ, M.I.; CASTILLA-POLO, F. (2013a) The importance of defining a conceptual model for Cooperative Social Responsibility Orientation. Comunicación presentada al Symposium on Ethics and Social Responsibility Research, ISCTE, IUL & INDEG, Lisboa, 27-28 Junio.

GALLARDO-VÁZQUEZ, D.; SÁNCHEZ-HERNÁNDEZ, M.I.; CASTILLA-POLO, F. (2013b) Modelización estructural de la orientación a la responsabilidad social en las sociedades cooperativas y su impacto en los resultados, Información Comercial Española, Revista de Economía, Trabajo aceptado, pendiente de publicación.

GARGALLO A.; FREUNDLICH F. (2010) Percepciones de los socios y no socios cooperativistas sobre la satisfacción laboral, REVESCO, Revista de Estudios Cooperativos, Nº 103, pp. 33-58.

HANSEN, M.H.; MORROW, J.L.; BATISTA, J.C. (2002) The impact of trust on cooperative membership retention, performance, and satisfaction: an exploratory study, International Food and Agribusiness Management Review, Nº 5, pp. 41-59.

JENKINS, H. (2006) Small Business Champions for Corporate Social Responsibility, Journal of Business Ethics, Nº 67(3), pp. 241-256.

JIMÉNEZ-JIMÉNEZ, D.; CEGARRA-NAVARRO, J.G. (2007) The performance effect of organizational learning and market orientation, Industrial Marketing Management, Nº 36, pp. 694-708.

JIMÉNEZ-ZARCO, A.I.; MARTÍNEZ-RUIZ, M.P.; IZQUIERDO-YUSTA, A. (2011) The impact of market orientation dimensions on client cooperation in the development of new service innovations, European Journal of Marketing, Nº 45 (½), pp. 43-67.

JOHNSON, G.; SCHOLES, K. (2001) Dirección estratégica. Madrid: Prentice Hall.

JOHNSON, G.; SCHOLES, K.; WHITTINGTON, R. (2008) Exploring Corporate Strategy: Text & Cases. 8th Ed. Prentice Hall. ISBN: 978-0-273-71192-6.

JUSTE, J.J.; GÓMEZ, J.M.; FERNÁNDEZ, J.E. (2011) Economía social y desarrollo local/rural. Un análisis de sus sinergias, Estudios de Economía Aplicada, Nº 29(1), pp. 189-222.

KALER, J. (2004) Arriving at an acceptable formulation of stakeholder theory, Business Ethics: A European Review, Nº 13, pp. 73–79.

KHOLI, A.; JAWORSKI, B, (1989) Market Orientation: The Construct, Research propositions, and Managerial Implications. Research Program-Working Paper, Marketing Science Institute.

KHOLI, A.; JAWORSKI, B. J. (1990) Market orientation: the construct, research propositions and managerial implications, Journal of Marketing, Nº 54 (2), pp. 1-18.

KYRIAKOPOULOS, K.; MEULENBERG, M.; NILSSON, J. (2004) The impact of cooperative structure and firm culture on market orientation and performance, Agribusiness, Nº 20(4), pp. 379-396.

LEDWITH, A.; O´DWYER, M. (2009) Market orientation, NPD Performance, and Organizational performance in small firms, Journal of Product Innovation Management, Nº 26 (6), pp. 652-661.

LEY 5/2011, de 29 de marzo, de Economía Social, BOE nº 76, de 30 de marzo de 2011. Disponible en Internet: http://www.boe.es/boe/dias/2011/03/30/pdfs/BOE-A-2011-5708.pdf

LIN, Y.; CHEN, Y. (2007) Does innovation lead to performance? An empirical study of SME’s in Taiwan, Management Research News, Nº 30 (2), pp. 115-132.

LOPEZ, D.; VIDAL, F.; DEL CAMPO, F.J. (2005) Evaluación de la satisfacción de los socios como medida del éxito cooperativo en las bodegas cooperativas de la Denominación de Origen “Alicante”, Revista Estudios Agrosociales y Pesqueros, Nº 205, pp. 147-171.

LU, R.X.A.; LEE, P.K.C.;y CHENG, T.C.E. (2012) Socially responsible supplier development: Construct development and measurement validation, International Journal of Production Economics, Nº 140, pp. 160-167.

LUKAS, B.A.; FERRELL, O.C. (2000) The Effect of Market Orientation On Product Innovation, Journal of the Academy of Marketing Science, Nº 28(2), pp. 239-247.

LUO, W.; BHATTACHARYA, C.B. (2006) Corporate Social Responsibility, Customer Satisfaction, and Market Value, Journal of Marketing, Nº 70 (4), pp. 1-14.

MAHONEY, L.S.; THORNE, L. (2005) Corporate Social Responsibility and Long-Term compensation: evidence from Canada, Journal of Business Ethics, Nº 57 (3), pp. 241-253.

MAIETTA O.W.; SENA V. (2010) Financial constraints and technical efficiency: some empirical evidence for Italian producers’ cooperatives, Annals of Public and Cooperative Economics, Nº 81 (1), pp. 21–38.

MANUAL DE OSLO (2005) Using Patent Data as Science and Technology Indicators, Tercera edición. Unión Europea.

MARCUELLO SERVÓS, C.; SAZ GIL, M.I. (2008) Los principios cooperativos facilitadores de la innovación: un modelo teórico, REVESCO, Revista de Estudios Cooperativos, Nº 94, pp. 59-79.

MARTINEZ R.; CHARTERINA J.; ARAUJO A., (2010) Un modelo causal de competitividad empresarial planteado desde la VBR: capacidades directivas, de innovación, marketing y calidad, Investigaciones Europeas de Dirección y Economía de la Empresa, Nº 16 (2), pp. 165–188.

MATSUNO, K.; MENTZER, J.T.; OZSOMER, A. (2002) The effects of entrepreneurial proclivity and market orientation on business performance, Journal of Marketing, Nº 66 (2), pp. 18-32.

MAZZAROL, T.; SIMMONS, R.; MAMOUNI LIMNIOS, E. (2011) A conceptual framework for research into co-operative enterprise, CEMI Discussion Paper Series, 1102, Centre for Entrepreneurial Management and Innovation. Disponible en Internet: www.cemi.com.au

MONTIEL I. (2008) Corporate social responsibility and corporate sustainability: Separate pasts, common futures, Organization and Environment, Nº 21(3), pp. 245–269.

MONZÓN, J.L. (2012) Las cooperativas ante la globalización: magnitudes, actividades y tendencias, Ekonomiaz, Nº 79, pp. 12-29.

MONZÓN, J.L.; ANTUÑANO, I. (2012) Cooperativismo y Responsabilidad Social de la Empresa. Veinte casos de cooperativas socialmente responsables. CIRIEC y Ministerio de Trabajo e Inmigración del Gobierno de España.

MOZAS MORAL, A. (1999) Análisis de la organización de las almazaras cooperativas jiennenses. Tesis Doctoral. Universidad de Jaén.

MUGARRA, A. (2001) Responsabilidad y Balance Social hoy en día: Un reto para las Cooperativas, CIRIEC ESPAÑA, Revista de Economía Pública, Social y Cooperativa, Nº 39, pp. 25-50.

MUGARRA, A. (2005) Memoria de sostenibilidad. Una propuesta adaptada para las cooperativas de enseñanza del País Vasco, CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, Nº 53, pp. 333-349.

NARVER, J.; SLATER, S. (1990) The Effect of a Marketing Orientation on Business Profitability, Journal of Marketing, Nº 54, pp. 20-35.

ORLITZKY, M.; SCHMIDT, F.L.; RYNES, S.L. (2003) Corporate social and financial performance: a meta-analysis, Organization Studies, Nº 24(3), pp. 403-441.

PARASURAMAN, A.; ZEITHAML, V. A.; BERRY, L. (1985) A Conceptual model of service quality and its implications for future research, Journal of Marketing, Nº 49, pp. 41-50.

PARASURAMAN, A.; ZEITHAML, V. A.; BERRY, L. (1988) SERVQUAL: A Multiple-item Scale for Measuring Consumer Perceptions of Service Quality, Journal of Retailing, Nº 64, pp. 12-40.

PELHAM, A.; WILSON, D. (1996) A longitudinal study of the impact of market structure, firm structure, strategy, and market orientation culture on dimensions of small-firm performance, The American Marketing Association, Nº 24 (1), pp. 27-43.

PÉREZ, A.; MARTÍNEZ, P.; RODRÍGUEZ DEL BOSQUE, I. (2012) The development of a stakeholder-based scale for measuring corporate social responsibility in the banking industry, Service Business, October, pp. 1-23.

PUENTES POYATOS, R.; VELASCO GOMEZ, M.M.; VILAR HERNANDEZ, J. (2009) El buen gobierno corporativo en las sociedades cooperativas, REVESCO, Revista de Estudios Cooperativos, Nº 98, pp. 118-140.

RAVICHANDRAN, T. (2000) Swiftness and intensity of administrative innovation adoption: an empirical study of TQM in information systems, Decision Sciences, Nº 31 (3), pp. 691-724.

SÁNCHEZ-HERNÁNDEZ, M.I.; GALLARDO-VÁZQUEZ, D. (2012) Market information on corporate social responsibility issues as antecedent of the orientation to environmental responsibility in SMEs: an empirical study. En: Jaroslaw Janicki and Ryszard Barcik. Marketing Management Selected Issues, pp. 29-46.

SÁNCHEZ-HERNÁNDEZ, M.I.; GALLARDO-VÁZQUEZ, D. (2013a) Social Responsibility as driver of competitive success in SME´s in the region of Extremadura. Comunicación presentada a la 6th Annual Euromed Conference. “Confronting Contemporary Business Challenges through Management Innovation”. Estoril (Portugal), 23-24 Septiembre.

SÁNCHEZ-HERNÁNDEZ, M.I.; GALLARDO-VÁZQUEZ, D. (2013b) A conceptual and methodological research about the orientation towards social responsibility in cooperatives. Comunicación presentada a la 4th CIRIEC International Research Conference on Social Economy. Universidad de Amberes (Bélgica), 24-26 Octubre.

SANZO, M.J.; ÁLVAREZ, L.I.; REY, M.; GARCÍA, N. (2012) Perceptions of top management commitment to innovation and R&D-Marketing Relationship effectiveness: do they affect CSR, Annals of Public and Cooperative Economics, Nº 83(3), pp. 383-405.

SEN, S.; BHATTACHARYA, C.B. (2001) Does Doing Good Alwais Lead to Doing Better? Consumer Reactions to Corporate Social Responsibility, Journal of Marketing Research, Nº 38 (2), pp. 225-243.

SILVERHORN, D.; WARREN, R.C. (2007) Defining corporate social responsibility: A view from big companies in Germany and the UK, European Business Review, Nº 19 (5), pp. 352 – 372.

TADDEI, J.C.; DELÉCOLLE, T. (2012) The role of cooperatives and CSR. The case of the French Agricultural Sector, International Business Research, Nº 5 (4), pp. 73-83.

TANG, L.; LI, H. (2009) Corporate social responsibility communication of Chinese and global corporations in China, Public Relations Review, Nº 35, pp. 199-212.

TURBAN, D.B.; GREENING, D.W. (1997) Corporate Social Performance and Organizational Attractiveness to Prospective Employees, Academy of Management Journal, Nº 40 (3), pp. 658-673.

TURKER, D. (2009) Measuring Corporate Social Responsibility: A Scale Development Study, Journal of Business Ethics, Nº 85, pp. 411–427.

UTTERBACK, J. (1994) Mastering the Dynamics of Innovation. Harvard Business School Press, Boston, MA.

VARGAS SÁNCHEZ, A.; VACA ACOSTA, R.M. (2005) Responsabilidad social corporativa y cooperativismo. Vínculos y potencialidades, CIRIEC-Revista de Economía Pública, Social y Cooperativa, Nº 53, pp. 241-260.

WAHBA H. (2008) Does the market value corporate environmental responsibility? An empirical examination, Corporate Social Responsibility and Environmental Management, Nº 15, pp. 89–99.

WELFORD R.; CHAN C.; MAN M. (2007) Priorities for corporate social responsibility: A survey of businesses and their stakeholders, Corporate Social Responsibility and Environmental Management, Nº 15, pp. 52–62.

WIKLUND, J.; SHEPHERD, D. (2003) Knowledge-based resources, entrepreneurial orientation and the performance of small and medium-sized businesses, Strategic Management Journal, Nº 24, pp. 1307-1314.

ZAHRA, S.; NEUBAUM, D.; HUSE, M. (2000) Entrepreneurship in Medium-Size Companies: Exploring the Effects of Ownership and Governance Systems, Journal of Management, Nº 26 (5), pp. 947–976.